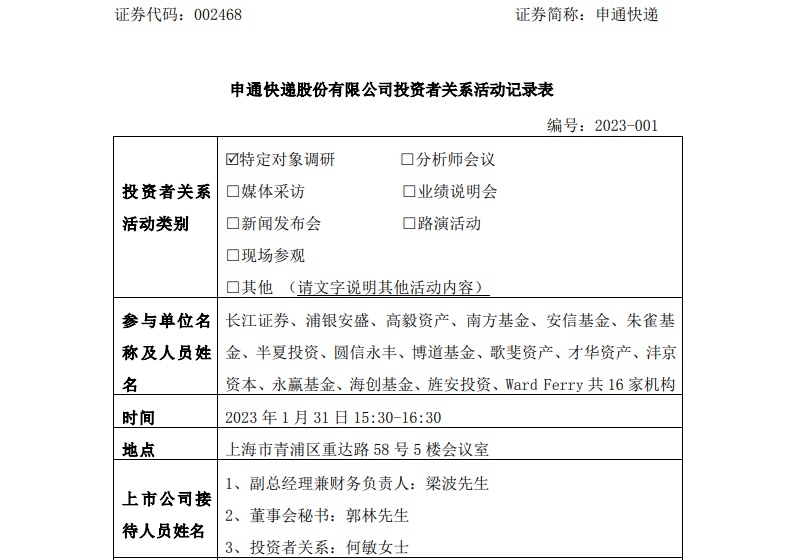

2月2日消息,申通快递股份有限公司(下称“申通快递”或“公司”)日前发布投资者关系活动记录表,公司就投资者在本次调研中提出的问题进行了回复。

长江证券、浦银安盛、高毅资产、南方基金、安信基金、朱雀基 金、半夏投资、圆信永丰、博道基金、歌斐资产、才华资产、沣京 资本、永赢基金、海创基金、旌安投资、Ward Ferry共16家机构参与本次调研。

申通快递管理层介绍,2022年,公司启动了三年百亿级产能提升项目,继续扩大全网吞吐产能,全年共完成82个产能提升项目,推动常态吞吐能力站上日均5000万单量级,带动公司业务量及市场份额大幅增长。2022年,公司累计完成快递业务量129.47亿件,同比增长16.89%,市场占有率为11.71%,同比去年提升1.48个百分点。

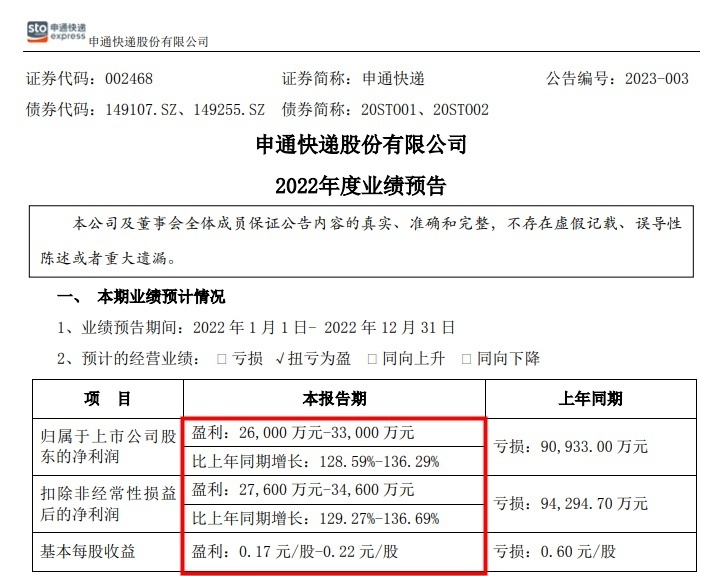

2022年,公司预计实现扣除非经常性损益后的净利润区间为2.76亿至3.46亿元,同比增长129.27%-136.69%;其中第四季度,公司预计实现扣除非经常性损益后的净利润区间为1.22亿元至1.92亿元,经营业绩同比显著改善。

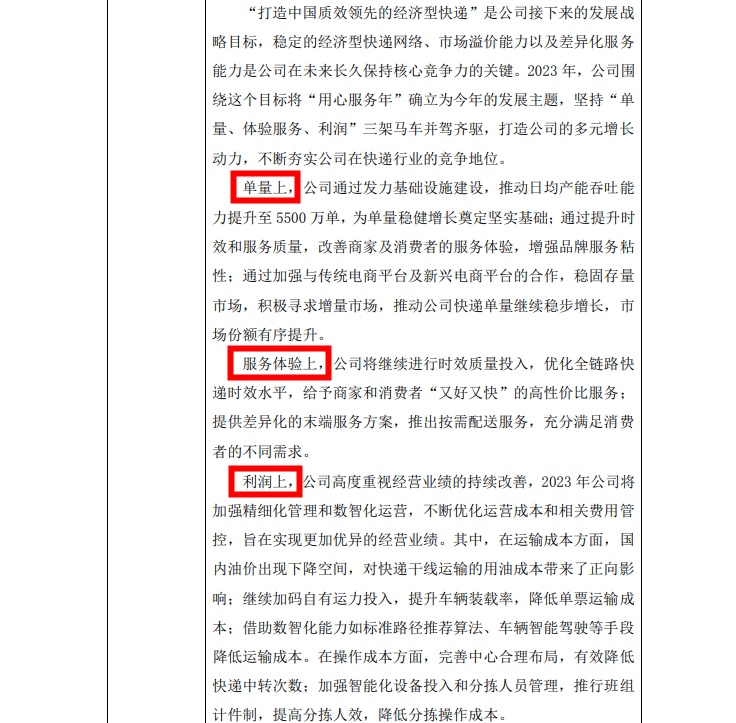

谈及2023年公司有哪些主要经营计划和目标,申通快递表示,“打造中国质效领先的经济型快递”是公司接下来的发展战略目标,稳定的经济型快递网络、市场溢价能力以及差异化服务能力是公司在未来长久保持核心竞争力的关键。2023年,公司围绕这个目标将“用心服务年”确立为今年的发展主题,坚持“单量、体验服务、利润”三架马车并驾齐驱,打造公司的多元增长动力。

单量上,公司通过发力基础设施建设,推动日均产能吞吐能力提升至5500万单;通过提升时效和服务质量,改善商家及消费者的服务体验;通过加强与传统电商平台及新兴电商平台的合作,稳固存量市场。

服务体验上,公司将继续进行时效质量投入,优化全链路快递时效水平; 提供差异化的末端服务方案,推出按需配送服务。

利润上, 2023年公司将加强精细化管理和数智化运营,不断优化运营成本和相关费用管控,旨在实现更加优异的经营业绩。其中,在操作成本方面,完善中心合理布局;加强智能化设备投入和分拣人员管理,推行班组计件制。

————————————————

原文作者:宋妤

转自链接:https://www.dsb.cn/208414.html

版权声明:著作权归作者所有。商业转载请联系作者获得授权,非商业转载请保留以上作者信息和原文链接。